干货!2022年中国光通信器件行业有突出贡献的公司分析——新易盛:国外业务营收连续两年翻倍

(原标题:干货!2022年中国光通信器件行业有突出贡献的公司分析——新易盛:国外业务营收连续两年翻倍)

随着大数据、5G等技术的兴起,对光通信器件数量和质量的要求实现双升。目前,中国光通信器件市场的有突出贡献的公司有中际旭创和新易盛,2020年,中际旭创和新易盛的光通信器件业务营收分别为68.64亿元和19.98亿元。

成都新易盛通信技术股份有限公司为中外合资企业,成立于2008年,是中国光模块及子系统全方位定制化产品和专业化系统解决方案供应商。公司基本的产品为点对点光模块和PON光模块,产品规格超过3000种。经过多年的发展和积累,企业具有国内外客户300多家,产品销往欧洲、北美、亚洲等60多个国家和地区。

光通信器件业务结构:点对点光模块为公司主要产品

公司是国内少数批量交付100G光模块、400G光模块、掌握高速率光器件芯片封装和光器件封装的企业,从公司营收占比情况去看,公司基本的产品为点对点光模块,2020年,公司点对点光模块产品营业收入占比达97.19%。

2017-2019年,公司光通信器件产品产量较为平稳,2019年,产量达491万只。2020年度,公司高速率光模块、5G相关光模块、光器件、硅光模块等相关研发项目取得多项突破,同时,固定资产增加 55.73%,生产机器设备增加,2020年,公司光通信器件产品产量达671万只。2021年上半年,公司光通信器件产品产量达343万只。

2018-2020年,公司光通信器件产品销量呈一直增长趋势。2018年,公司光通信设施销量达472万只;2020年,受国内外数据中心建设和5G基站的规模部署的利好影响,公司光通信设施销量大幅度增长,达到650万只,同比增长25%。2021年上半年,公司点对点光模块销量达336万只,同比增长20.43%。

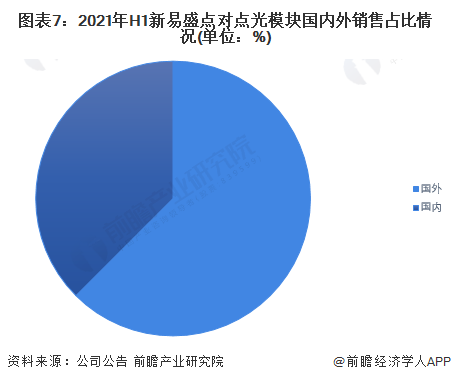

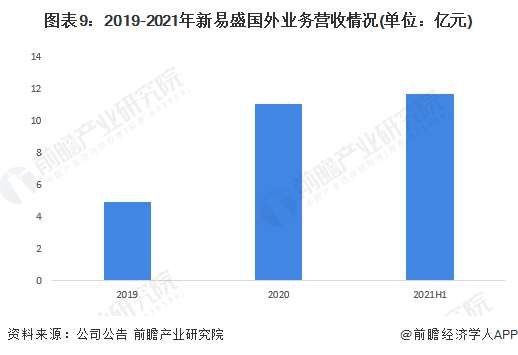

从新易盛国外内营收情况去看,2021年上半年,公司加速拓展国外地区业务,国外地区业务营收占比达81.24%,2020年全年该比例仅为55.49%,从营收总额来看,2021年上半年在国外地区销售总额已超过2020年全年水平。

从点对点光模块的国内外销量数量情况去看,2021年上半年,公司点对点光模块产品在国外的销量达210万只,占总销量的62.50%;在国内地区的销量达126万只,占总销量的37.50%。

2018-2020年,中际旭创的营业收入呈一直上升趋势。2018年,公司营业收入达7.60亿元;2020年,公司营业收入达19.98亿元,同比增长71.52%,主要受到国内外光通信器件下业兴起影响;2021年上半年,公司营收达14.41亿元,同比增长72.28%,大幅度增长的根本原因为2021年上半年公司受益于数据中心运营商持续性资本开支,与国内外电信市场客户的合作增强,出售的收益较2020年同期大幅增加。

从公司国外营收情况去看,近两年来,公司国外地区业务拓展情况较好。2020年,公司在国外地区营收达11.09亿元,同比增长1.24倍;2021年上半年,公司国外地区业务营收达11.71亿元,已超过去年全年营收额。

随着全面布局建设 5G 网络时代,信息流量将呈现爆发式增长,云计算和大数据等技术的应用驱动全球超大规模数据中心的加速建设,也驱使光模块技术的迭代更新及规模化需求。

公司高速率光模块、5G 相关光模块、光器件、硅光模块、800G 高速光模块相关研发项目取得多项突破,高速率产品销售占比持续提升;公司是国内少数批量交付 100G 光模块、400G 光模块、掌握高速率光器件芯片封装和光器件封装的企业,未来,将继续推进产业链融合和高端产品的研发,提高市占率。

证券之星估值分析提示特发信息盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华工科技盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示光迅科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中际旭创盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新易盛盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示博创科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示太辰光盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示亨通光电盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。